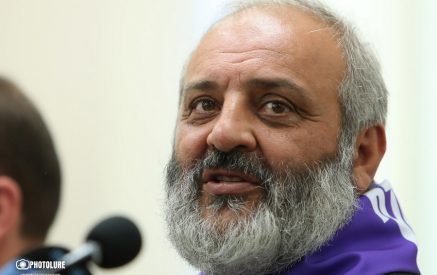

«Մյուս ֆենոմենը, որի հետ մենք գործ ունենք, վարկային պրոդուկտների նկատմամբ հսկայական պահանջարկն է, ինչը թույլ չի տալիս տոկոսադրույքների էական ճշգրտում։ Այսօր, երբ մենք նայում ենք կոնկրետ կշիռները և հարաբերակցությունները վարկային պորտֆելի մեջ, տեսնում ենք, որ կա հիփոթեքային և սպառողական վարկերի էական աճ դեկտեմբերին, և այդ աճի ֆոնի վրա է, որ տոկոսադրույքները պահպանվում են նույն մակարդակի վրա։ Եթե պատկերացնեք տեսակարար կշռով ավելի բարձր տոկոսադրույք ունեցող վարկային պրոդուկտների ծավալը մեծացել է, և եթե նույնն է մնացել ընդհանուր տոկոսադրույքը, բնականաբար դա պետք է կոմպենսացվեր բիզնես վարկերի ոլորտում տրված տոկոսներով»,-հարցին՝ արդյոք վերաֆինանսավորման տոկոսադրույքի նվազեցումը կազդի՞ բանկային համակարգի տոկոսադրույքների նվազեցման վրա, մամուլի ասուլիսի ժամանակ այսպես պատասխանեց ԿԲ նախագահ Մարտին Գալստյանը։

Նա վստահեցրեց՝ ակնհայտ է, որ հստակ կապ կա մեր վերաֆինանսավորման տոկոսադրույքի և պետական պարտատոմսերի կորի կարճաժամկետ հատվածի մեջ․ «Մենք ունենք կորի էական նվազում։ Այսինքն՝ ինչքան էլ տոկոսադրույքը ցածր է, երկարաժամկետ հատվածում որոշակի բարձր տոկոսադրույքներ են ձեռք բերում մեր պետական պարտատոմսերը, որը նաև ուղղորդիչ է մյուս բոլոր ֆինանսական պրոդուկտների տեսանկյունից»։

Ըստ Մարտին Գալստյանի՝ 2024-ի դեկտեմբերին հիփոթեքային վարկերի մեծ աճի գրանցումը նաև պայմանավորված է Երևանից եկամտային հարկի վերադարձի ծրագրի ելքով․ «Մարդիկ, որոնք ուզում էին ձեռք բերել բնակարան, փորձել են հասցնել ձեռք բերել»։ Լրագրողների հարցին՝ ենթադրելի՞ է, որ աճը կդանդաղի, ԿԲ նախագահը չցանկացավ կանխատեսումներ անել։

Կարդացեք նաև

Նա նաև չմեկնաբանեց այն հարցերը, թե ինչ ազդեցություն կունենա ՀՀ-ի վրա այն, որ ԱՄՆ նախագահը հրամանագիր է ստորագրել, որով սառեցվել են արտաքին օգնության ֆինանսավորումները։ Նշեց, որ ծրագրերի մասշտաբներին տեղյակ չէ:

Դիտարկմանը՝ բանկային համակարգը 2024-ին 2023-ի համեմատ ռեկորդային շահույթ ապահովեց և հարցին՝ ի՞նչ ցուցանիշների հիման վրա են նման շահույթ ապահովել, որտե՞ղ են օգտագործվելու այդ շահույթները, արդյոք ներդրվելո՞ւ են տնտեսության մեջ և ի՞նչ պայմաններով, Մարտին Գալստյանն այսպես արձագանքեց․ «Այո, ունենք ռեկորդային աճ։ Ըստ էության այդ շահույթները մասամբ ուղղվելու են նաև մեր տնտեսության ֆինանսավորմանը։ Ինչ ուղղություններով կլինի, դա ամեն բանկի որոշումների տիրույթում է։ Ենթադրենք բիզնես վարկերն անցյալ տարվա ընթացքում քսան տոկոսով աճել են, դա մեզ թույլ է տալու ունենալ տնտեսական ակտիվության այն մակարդակը, որն ակնկալում ենք 2025-ի համար»։

Տաթև ՀԱՐՈՒԹՅՈՒՆՅԱՆ