Մեծ ռիսկ կա, որ Հայաստանի ՏՏ ոլորտի աշխատողների արտահոսք կլինի դեպի մրցակից երկրներ, քանի որ այդ երկրներում կենսապահովման պայմաններն ավելի բարենպաստ են, ինչպես նաեւ բարենպաստ է նաեւ ՏՏ ոլորտի ընկերությունների համար հարկային միջավայրը։ Այսպիսի փորձագիտական կարծիք հնչեց այսօր ԱԺ Տնտեսական հարցերի մշտական հանձնաժողովի հրավիրած ՏՏ ոլորտը կարգավորող նոր օրենսդրական փաթեթի խորհրդարանական լսումների ժամանակ։

Սեւակ Հովհաննիսյան

ԱՄՆ միջազգային զարգացման գործակալության աջակցությամբ աշխատուժի զարգացման ծրագրի շրջանակում աշխատանքային խմբի վերլուծությունը ներկայացնող Սեւակ Հովհաննիսյանը մի քանի ցուցանիշներ ներկայացրեց ՏՏ ոլորտի վերաբերյալ։

«Մեր տեսլականն է, որ Հայաստանը մի շարք բարձր տեխնոլոգիական ոլորտներում կլինի գլոբալ առաջատարների թվում՝ թոփ 5-ում կամ 10-ում, որտեղ Հայաստանը բարձր տեխնոլոգիաների մասով շահագրգիռ կողմերի համար կդիտարկվի տասը երկրների թվում։ Բարձր տեխնոլոգիական արդյունաբերությունը տասը տարում կունենա զգալի կշիռ ՀՆԱ-ում՝ 15-20%։ Օրինակ՝ Իսրայելում այն 18% է, մոտ նույնքան է նաեւ Սինգապուրում։ Սա բարձր եւ ամբիցիոզ նպատակ է։ Մեր տեսլականն է՝ ամբողջ տնտեսության թվայնացում եւ տեխնոլոգիական վերազինում»,-հայտարարեց Հովհաննիսյանը։

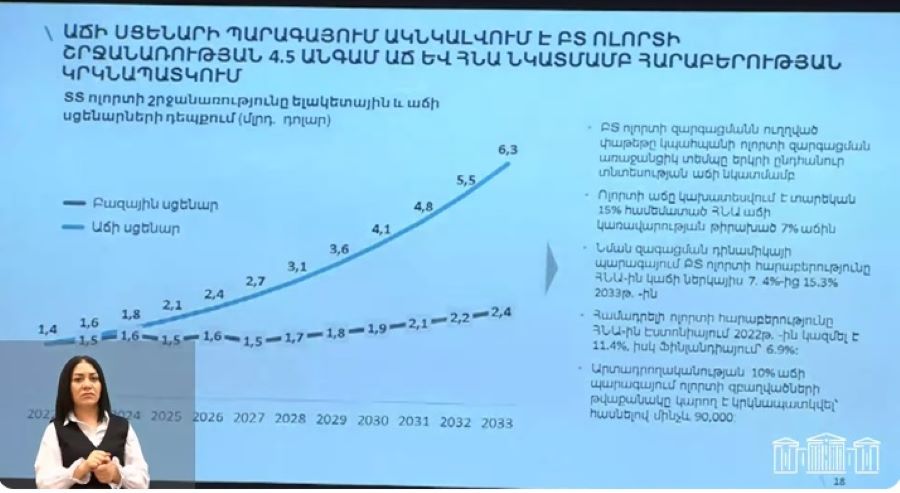

Վերլուծության համաձայն՝ ՏՏ ոլորտը մեր տնտեսությունում ամենադինամիկ աճող ոլորտն է, 2022-ին գրանցվել է կտրուկ աճ, հիմնականում պայմանավորված ռելոկանտ ընկերությունների մուտքով։ 2022-ին ոլորտի շրջանառությունը կազմել է 589 մլրդ դրամ, մոտ 1,4 մլրդ դոլար։ Ոլորտը 2018-2022-ին տարեկան աճել է 47,5%-ով (ռելոկանտ ընկերություններին հանած՝ տարեկան աճը 32% է), այն դեպքում, երբ ՀՆԱ-ն տարեկան աճել է 9%-ով։ ՀՆԱ-ի հետ ՏՏ ոլորտի հարաբերակցությունը հասել է 7%-ի։

Կարդացեք նաև

Հովհաննիսյանի ներկայացմամբ՝ ոլորտին տրվող հարկային արտոնությունը լրացուցիչ խթան է եղել աճի համար։ Օրինակ՝ արտոնություն ստացած ընկերությունների աճը 23 տոկոսային կետով գերազանցել է արտոնություն չստացած ընկերությունների աճին։ Արտոնություն ստացած ընկերությունների աճը կազմել է 66.4%, արտոնություն չստացածներինը՝ 43.4%, ռելոկանտ ընկերություններին հանած՝ արտոնություն ստացած ընկերությունների աճը կազմել է 45.4%, արտոնություն չստացածներինը՝ 29.4%: ՏՏ ոլորտում աճել է ընկերությունների թվաքանակը՝ հասնելով 6000-ի։

Ոլորտի աշխատավարձային ֆոնդը 2022-ին հասել է 770 մլն դոլարի, 60 մլրդ դրամի եկամտային հարկ է վճարվել, որը 2018-ի նկատմամբ աճել է 3,6 անգամ, շահութահարկը՝ 1,1 մլրդ դրամ՝ 2018-ի համեմատ յոթ անգամ աճել է։

2022-ին ՏՏ ոլորտում միջին աշխատավարձը կազմել է 1 մլն դրամ, որը 3,8 անգամ բարձր է, քան հանրապետության միջին աշխատավարձը։

«770 միլիոն դոլարի աշխատավարձային ֆոնդը էական ազդեցություն ունի տնտեսության այլ ոլորտների աճի արագացման վրա»,-ասաց Հովհաննիսյանը։ Նրա ներկայացմամբ՝ 30 տոկոսով աճել են անշարժ գույքի ոլորտում գործարքները, բանկային ավանդներն աճել են 2,7 մլրդ դոլարով՝ 2021-ի համեմատ։ ՏՏ ոլորտի աճն իր ազդեցությունն է թողել շինարարության, հանրային սննդի, ծառայությունների եւ այլ ոլորտների աճի վրա։

Չնայած այս ցուցանիշներին, ինչպես փորձագետն ասաց, ՏՏ ոլորտը կանգնած է ներկայիս ծավալների պահպանման եւ հետագա ընդլայնումն ապահովելու համար լուրջ մարտահրավերների առաջ։

Ըստ վերլուծության՝ ՏՏ ոլորտի աճը խոչընդոտող արտաքին գործոններն են՝ մրցակից երկրներում ՏՏ ընկերությունների համար ինտենսիվ ֆիսկալ խթանների կիրառումը, մրցակից երկրներում բնակության բարենպաստ պայմանները, կենսապահովման ավելի մատչելի պայմանները։

Ոլորտի աճը խոչընդոտող ներքին գործոններն են՝ ՀՀ-ում սահմանափակ ֆիսկալ խթանների սահմանափակումները ՏՏ ընկերությունների համար, տաղանդի զարգացման սահմանափակ ներդրումները կրթության ոլորտում, գիտության եւ գիտահետազոտական, փորձակոնստրուկտորական ծախսերի սահմանափակ ներդրումները։ Այս գործոնները, ինչպես նշեց Հովհաննիսյանը, կունենան հետեւանքներ։

ՏՏ ոլորտին սպառնացող հիմնական ռիսկերն են՝ ՏՏ ոլորտի աշխատողների արտահոսք դեպի առավել զարգացած երկրներ, ՀՀ-ից ռելոկանտ ընկերությունների արտահոսք մրցակից երկրներ, վերազգային կազմակերպությունների մուտքը մրցակից շուկաներ՝ ՀՀ շուկայի փոխարեն։

Հովհաննիսյանը ներկայացրեց այն երկրները, որոնք Հայաստանի հետ հնարավոր մրցակից երկրներ են՝ Վրաստան, Մոլդովա, Ղազախստան, Ուզբեկստան, Թուրքիա, Հունգարիա, Սերբիա, Լեհաստան։ Ըստ վերլուծության՝ այս երկրներում ինտենսիվորեն կիրառվում են հարկային արտոնություններ եւ խթաններ շահութահարկի եւ եկամտահարկի գծով։

«Հայաստանն այնքան է թանկացել, որ օրինակ՝ Թբիլիսիում 14% ով ավելի էժան է ապրելը։ Այսօր Հայաստանում կենսապահովման ծախսերը մեկ անձի համար գրեթե հավասարվել են Տալինի կամ Վարշավայի ծախսերին, բնակարանի վարձակալության գներն են աճել ու գրեթե հավասար են Վարշավայի գներին։ Տալինում նույնիսկ 20%-ով ավելի էժան են վարձակալության գները, քան Երեւանում»,-ասաց Հովհաննիսյանը։

ԱԺ-ում ներկայացված վերլուծության համաձայն՝ Տաշքենդում կենսապահովման ծախսերը 51%-ով ավելի էժան են, քան Երեւանում, Աստանայում՝ 58%-ով, Ստամբուլում՝ 35%-ով, Քիշնեւում՝ 56%-ով, Բուդապեշտում՝ 13%-ով, Բելգրադում՝ 15%-ով, Վարշավայում՝ 11%-ով, Տալինում 1%-ով, Հոնգ-Կոնգում՝ 51%-ով, Դուբայում՝ 43%-ով։

Ուստի, այս ցուցանիշները հաշվի առնելով, ըստ վերլուծության հեղինակների, ՀՀ-ում ՏՏ ոլորտի մրցունակության ապահովման ու արագ աճ ապահովելու համար անհրաժեշտ են ապահովել հարկային դաշտի մրցունակությունը միջազգային շուկայում, կիրառել աջակցության գործիքներ ուղղված ՀՀ գիտահետազոտական աշխատանքների եւ ծավալների ընդլայնման համար։

«Օրենսդրական նախաձեռնությամբ ներկայացված առաջարկությունները ոչ թե հարկային արտոնություն են, այլ պետության վերաներդրումն է ոլորտի զարգացման համար»,-ասաց Հովհաննիսյանը։

Մանրամասն՝ տեսանյութում

Նելլի ԲԱԲԱՅԱՆ