Հրապարակվել է Համաշխարհային բանկի Եվրոպա և Կենտրոնական Ասիա (ԵԿԱ) տարածաշրջանի տնտեսական զարգացումների զեկույցը (Աշուն, 2022):

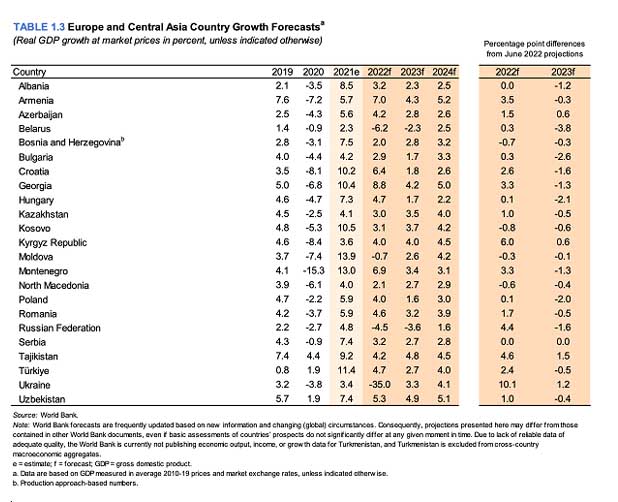

Կանխատեսվում է, որ 2022-ին Հայաստանում տնտեսական աճը կկազմի 7%, իսկ 2023-ին աճի տեմպը կտրուկ կդանդաղի՝ կազմելով 4,3%:

Հիմնական ուղերձներ. տնտեսական հեռանկարներ

Տարածաշրջանի զարգացումները ու հեռանկարը

Կարդացեք նաև

Ռուսաստանի ներխուժումն Ուկրաինա երկրորդ համաշխարհային պատերազմից ի վեր աշխարհում մարդկանց տեղահանման ամենախոշոր ճգնաժամն է հրահրել՝ փախստականների համաշխարհային պատմականորեն արդեն բարձր մակարդակն ավելի բարձրացնելով։ Ներխուժման հետևանքով կտրուկ արագացել է նաև համաշխարհային տնտեսական ակտիվության տեմպի դանդաղումը, ընդ որում համաշխարհային տնտեսությունը 2023 թ.-ին ռեցեսիայի մեջ ընկնելու վտանգի առջև է հայտնվել, քանի որ խոշոր տնտեսություններում աճի տեմպի կտրուկ դանդաղումը շարունակվում է։

2022 թ. Եվրոպայի և Կենտրոնական Ասիայի (ԵԿԱ) ձևավորվող շուկաներում և զարգացող տնտեսություններում (EMDEs) կանխատեսվում է թողարկման ծավալների 0.2 տոկոսով կրճատում՝ արտացոլելով պատերազմի առաջացրած բացասական ազդեցությունների տարածումը. Կանխատեսվում է, որ վերադարձը տնտեսական աճին հազիվ 2023 թ.-ին լինի, քանի որ ՀՆԱ-ն ընդլայնումը 0.3 տոկոս է կազմելու։

Տարածաշրջանի երկրների մեծ մասի 2023 թ.-ին կանխատեսվող աճի ցուցանիշներն իջեցվել են, քանի որ յուրաքանչյուր երկրի վրա ազդում է եվրագոտում թուլացած տնտեսական աճի հեռանկարները, նախատեսվածից խիստ դրամավարկային քաղաքականությունը և հումքային ապրանքների շուկայի ծանր ցնցումները և պատերազմի առաջացրած համընդհանուր անորոշությունը։

Կանխատեսման հիմքում նաև հումքային ապրանքների գների մեղմացումն է (բայց պահպանվելով բարձր մակարդակի վրա), ինչպես նաև համաշխարհային միջավայրը, որը բնորոշվում է համաշխարհային ֆինանսավորման ավելի սուղ պայմաններով, արտաքին պահանջարկի մեղմումը և մատակարարման շղթայի խոչընդոտների թուլացումը։ Պատերազմի այնպիսի սրացման դեպքում, որը Ռուսաստանի կողմից էներգակիրների արտահանման հետագա խաթարման կբերի, տարածաշրջանում թողարկումը կարող է զգալի ավելի թուլանալ։ Ձգձգվող պատերազմը հավանական է, որ քաղաքականության անորոշությունն էլ ավելի մեծացնի և տարածաշրջանային առևտրի և ներդրումների ինտեգրումը հատվածական դարձնի։

Ենթատարածաշրջանի ու երկրների հեռանկարը

Ուկրաինա

Ըստ գնահատականների՝ Ուկրաինայի 44 միլիոն բնակչության մեկ երրորդը տեղահանվել է երկիր Ռուսաստանի ներխուժման հետևանքով։ ՀՆԱ-ն կանխատեսվում է, որ 2022 թ.-ին շուրջ 35 տոկոսով կկրճատվի, և Համաշխարհային բանկի վերջին գնահատականների համաձայն՝ սոցիալական, արտադրական և ենթակառուցվածքների ոլորտներում վերականգնման և վերակառուցման կարիքների ընդհանուր արժեքն առնվազն 349 միլիարդ ԱՄՆ դոլար է, ինչն ավելի քան 1.5 անգամ գերազանցում է 2021 թ.-ին Ուկրաինայի մինչ-պատերազմյան տնտեսության չափը։

Ակնկալվում է, որ պատերազմի հետևանքները կարճաժամկետ հատվածից հետո էլ ազդեցություն կունենան, ընդ որում արտադրական կարողությունների ոչնչացմամբ, վարելահողերին հասցված վնասով և աշխատուժի առաջարկի նվազմամբ սպիացած տնտեսական ակտիվությամբ։ Պատերազմները մի քանի տարի շարունակ հատկապես ծանր վնաս են հասցնում արտադրողականությանը՝ կրճատելով և խաթարելով աշխատուժը, թուլացնելով կապիտալ-աշխատուժ հարաբերակցությունը, խաթարելով արժեշղթաները, խոչընդոտելով նորարարությանը և աղքատություն առաջացնելով։

Ռուսաստան

Ռուսաստանի տնտեսությունը միջազգային պատժամիջոցների սկզբնական փոթորիկին սպասվածից ավելի լավ դիմագրավեց՝ կապիտալի արագ ընդունված և լայնածավալ հսկողության և իրացվելիության գործառնությունների և տնային տնտեսություններին, ընկերություններին և մարզային կառավարման մարմիններին ուղղված հարկաբյուջետային աջակցության համակցման շնորհիվ։

Այնուամենայնիվ, 2022 թ.-ին Ռուսաստանի տնտեսության ծավալների 4.5 տոկոսով կրճատում է ակնկալվում, քանի որ իրական աշխատավարձերի անկման պատճառով սպառումը պակասում է, իսկ պատժամիջոցները և օտարերկրյա բիզնեսների կամավոր դուրսբերումը ու հսկայական անորոշությունը բացասաբար են անդրադառնում ներդրումների վրա։ 2023 թ.-ին, հաշվի առնելով շարունակվող պատերազմը և ընդլայնվող պատժամիջոցները, Ռուսաստանի տնտեսությունը ակնկալվում է, որ կրկին 3.6 տոկոսով անկում կունենա, քանի որ ԵՄ կողմից նավթային արգելքի՝ էմբարգոյի ուղղությամբ ավելի վաղ տեղ գտած ուշացումներն ամբողջությամբ կյանքի են կոչվում և աճը պայմանավորվող բոլոր գործոնները թուլանում են։

Թուրքիա

Թուրքիայի դրական տնտեսական ակտիվությունը պահպանվում է՝ չնայած տասնամյակների բարձր գնաճի, արժույթի նշանակալի արժեզրկման և արտաքին պարտավորությունների ավելացման հետևանքով արգելակմանը։ Գնաճի ընդհանուր մակարդակի ցուցանիշի արագացումը օգոստոսին 80 տոկոսից ավելի է կազմել, 1998 թ.-ից ի վեր ամենաարագ տեմպը, այն բանից հետո, երբ էներգակիրների գները շարունակեցին վեր սլանալ և հիմնական վերաֆինանսավորման տոկոսադրույքը ևս երկու անգամ օգոստոսին և սեպտեմբերին իջեցնելու հետևանքով լիրան հասավ նոր ցածր մակարդակի։ Վերաֆինանսավորման տոկոսադրույքի իջեցումների հետևանքով խորացել են Թուրքիայի մակրոտնտեսական անհավասարակշռությունները, քանի որ իրական տոկոսադրույքները շարունակում մղվել բացասական տիրույթ՝ տնտեսությունը խոցելի դարձնելով ֆինանսական կայունության ռիսկերի նկատմամբ։

Չնայած այս դիմահար քամիներին, 2022 թ.-ին կանխատեսվում է, որ աճը կհասնի 4.7 տոկոսի՝ 2022 թ.-ի հունիսյան կանխատեսումներից 2.4 տոկոսային կետով բարձր ցուցանիշի, քանի որ ներքին բարձր պահանջարկը և արտահանման առողջ աճը սպասվածից բարձր թողարկում են ապահովել 2022 թ.-ի առաջին կիսամյակում, որի ընթացքում տնտեսությունն աճել է 7.5 տոկոսով։ Մասնավոր սպառման ծախսերն ավելացնելով՝ գնաճի բարձրանալու սպասումների և բազմակի, նվազագույն աշխատավարձի խոշոր բարձրացումների ֆոնին, որոնք մասամբ օգնեցին չեզոքացնել ապրուստի ծախսերի ցնցումները։ Միջազգային զբոսաշրջիկների ժամանումների վերականգնումը սպասվածից մեծ էր՝ ամրապնդելով արտահանման աճը և մասամբ համալրելով արտարժութային պահուստները։

2023 թ.-ին կանխատեսվում է աճի մեղմացում մինչև 2.7 տոկոս, զուգահեռ նրան, որ կառավարությունը ծախսերի կատարումով հակազդել է դիմահար քամիներին, որոնք առաջացել են մակրո-ֆինանսական տատանողականության, բարձրացած գների և ներքին պահանջարկի նվազման հետևանքով՝ զսպված ներդրումների պայմաններում։

Կենտրոնական Ասիա

Կենտրոնական Ասիայում կանխատեսվում է, որ աճն սպասվածից ավելի կլինի՝ 2022 թ. կազմելով 3.7 տոկոս, քանի որ հումքային ապրանքների համաշխարհային ավելի բարձր գներն օգնել են Կենտրոնական Ասիայի որոշ տնտեսություններում (Ղազախստան և Ուզբեկստան) տնտեսական ակտիվության և հարկաբյուջետային հաշվեկշիռների աշխուժացմանը։ Ղազախստանն ակնկալվում է, որ 2022 թ.-ին կաճի 3 տոկոսով, Ղրղըզստանը կանխատեսվում է, որ նnւյն տարում կաճի 4 տոկոսով, իսկ Տաջիկստանն ու Ուզբեկստանը սպասվում է, որ 2022 թ.-ին կաճեն համապատասխանաբար 4.2 և 5.3 տոկոսով։ Կենտրոնական Ասիայում ակտիվության համար նպաստավոր է եղել նաև նախատեսվածից ավելի լավ արտաքին պահանջարկը՝ արտացոլելով Ռուսաստանում սպասվածից ավելի մակերեսային ռեցեսիան։ Թեև Ղրղըզստանում և Տաջիկստանում թողարկման ծավալներն ակնկալվում է, որ էականորեն կգերազանցեն 2022 թ. -ի հունիսյան կանխատեսումները՝ Ռուսաստանից սպասվածից ավելի բարձր դրամական փոխանցումների շնորհիվ, երկու երկրների միջև սահմանային լարվածության վերսկսումը նվազման ուղղությամբ զգալի ռիսկեր է ստեղծում։

Ակնկալվում է, որ աճը չափավոր կավելանա՝ 2023 թ.-ին մինչև 3.9 տոկոս և 2024 թ.-ին հասնելով մինչև 4.3 տոկոս, ընդ որում նվազման ուղղությամբ ռիսկերը հիմնականում սկիզբ են առնում Ռուսաստանում տնտեսության ծավալների ավելի խորը կրճատման պատճառով։ 2023 թ. -ի կանխատեսումները ցույց են տալիս, որ Ղազախստանում սպասվում է 3.5 տոկոսանոց աճ, Ղրղըզստանում՝ 4, Տաջիկստանում՝ 4.8, իսկ ՈՒզբեկստանում 4.9 տոկոսանոց աճ։

Կենտրոնական Եվրոպա

Կենտրոնական Եվրոպայում 2022 թ․-ին կանխատեսվում է նախկինում կանխատեսվածից ավելի բարձր՝4.3 տոկոսանոց աճ՝ պայմանավորված 2022 թ. առաջին կիսամյակում աճի ավելացման անակնկալներով, որոնք եվրագոտու համեմատաբար առողջ արտաքին պահանջարկի հայելային արտացոլումն էին և 2022 թ.-ի սկզբին համավարակի սահմանափակումների վերացմամբ կուտակված պահանջարկի արձակումը ։ Չնայած գնաճի արագացմանը, մասնավոր սպառմանը նպաստել են գործազրկության ցածր ցուցանիշները և աշխատավարձերի ավելացումը՝ պայմանավորված աշխատուժի պակասով։ 2022 թ. սպասվում է, որ Բուլղարիան կաճի 2.9 տոկոսով, Խորվաթիան կանխատեսվում է, որ կաճի 6.4 տոկոսով, Հունգարիան՝ 4.7 տոկոսով, իսկ Լեհաստանը և Ռումինիան սպասվում է, որ կաճեն համապատասխանաբար 4 և 4.6 տոկոսով։

Այնուամենայնիվ, արդյունաբերական ակտիվությունը և սպառումը հավանական է, որ 2022 թ. -ի չորրորդ եռամսյակում թուլանան, քանի որ էներգակիրների գների վեր են բարձրանում «Հյուսիսային հոսք 1» գազատարով գազի հոսքը դադարեցնելու Ռուսաստանի որոշմամբ պայմանավորված։ Գազի և էլեկտրաէներգիայի սուբսիդիաներն օգնել են պաշտպանել տնային տնտեսություններին, սակայն ակնկալում է, որ կվատթարացնեն հարկաբյուջետային ճնշումները և պակասուրդը կընդլայնեն (Բուլղարիա, Խորվաթիա, Ռումինիա)։ Գնաճի ընդհանուր մակարդակը, որն արդեն բազմաթիվ տարիների կտրվածքով բարձրակետում է և գերազանցում է մինչ Ուկրաինա ներխուժումը սահմանված թիրախները, հավանական է, որ բարձր պահպանվի պատերազմի հետևանքով էներգակիրների բարձր ծախսերի պայմաններում և համառորեն բարձր պահպանվող բնականոն գնաճին զուգահեռ՝ պայմանավորված աշխատավարձերի ավելի վաղ կատարված բարձրացմամբ։ Ի պատասխան դրա, կենտրոնական բանկերը հնարավոր է ստիպված լինեն ավելի խստացնելու դրամավարկային քաղաքականությունը՝ չնայած աճը նվազեցնելու ազդեցություններին։

2023 թ.-ին ակնկալվում է, որ աճի տեմպը կտրուկ կդանդաղի մինչև 1.9 տոկոս, քանի որ բարձր գնաճը և էներգակիրների գները նվազեցնում են տնային տնտեսությունների և ընկերությունների ակտիվությունը և դրդում դրամավարկային քաղաքականության խստացման։ Կենտրոնական Եվրոպայում սպասվում է, որ ակտիվության տեմպի դանդաղումը կվատթարանա՝ մասնավորապես եվրագոտու արտաքին պահանջարկի թուլացման հետևանքով։ 2023 թ.-ի կանխատեսումները ցույց են տալիս, որ Բուլղարիայում սպասվում 1.7 տոկոսանոց աճ, Խորվաթիայում՝ 1.8 տոկոսանոց աճ, Հունգարիայում՝ 1.7 տոկոսանոց աճ, Լեհաստանում՝1.6 և Ռումինայում 3.2 տոկոսանոց աճ։

Արևելյան Եվրոպա (առանց Ուկրաինայի)

Արևելյան Եվրոպայում, առանց Ուկրաինայի, 2022 թ.-ին կանխատեսվում է 5.4 տոկոսով տնտեսության ծավալների կրճատում, քանի որ Ուկրաինայի պատերազմի տարածվող ազդեցությունները ենթատարածաշրջանում շարունակում են զգալիորեն խոչընդոտել տնտեսական ակտիվությունը։ 2022 թ.-ին կանխատեսվում է, որ թողարկման ծավալները Բելառուսում կկրճատվեն 6.2 տոկոսով, իսկ Մոլդովայում՝0.7 տոկոսով՝ Ռուսաստանից և Ուկրաինայից դուրս միակ երկու տնտեսությունները, որոնց ծավալների նվազում է սպասվում է։ Վեր սլացող գնաճը, փոխառությունների ներգրավման ավելի բարձր ծախսերը, ավելի ցածր դրամական փոխանցումները (Մոլդովա) և լրացուցիչ պատժամիջոցները (Բելառուս) սպասվում է, որ բացասաբար կանդրադառնան ներքին պահանջարկի վրա։

Բելառուսում 2023 թ.-ին սպասվում է տնտեսության ծավալների 2.3 տոկոսով կրճատում, իսկ Մոլդովայում նույն տարում 2.6 տոկոսանոց աճ է կանխատեսվում։ Կանխատեսումը նվազման ուղղությամբ զգալի ռիսկերի է ենթակա, որոնք սկիզբ են առնում առաջիկա ձմռանը էներգակիրների մատակարարումների շուրջ առաջացած անորոշությունից։ Ի լրումն էներգաապահովության վատթարացմանը, եղանակային անբարենպաստ պայմանների հետևանքով տարածաշրջանում գյուղատնտեսական բերքը ևս կարող է պակասել՝ էլ ավելի խորացնելով գնաճային ճնշումները և պարենային անապահովությունը, մասնավորապես՝ խոցելի տնային տնտեսությունների համար։ Երկարաժամկետ հատվածում, առևտրի և ներդրումների խզումները մշտական դառնան, աճի հեռանկարները կարող են էականորեն թուլանալ։

Հարավային Կովկաս

Հարավային Կովկասում թողարկումը կանխատեսվում է, որ 2022 թ.-ին կաճի 5.6 տոկոսով՝ ամենաարագը ԵԿԱ ենթատարածաշրջաններում։ Բարելավումն արտացոլում է սպասվածից լավ աճը, ընդ որում ակտիվությանն օժանդակում են էներգակիրների բարձր գները և հարկաբյուջետային աջակցությունն Ադրբեջանում, ինչպես նաև բոլոր երեք տնտեսություններում (Հայաստան, Ադրբեջան և Վրաստան) տարվա առաջին կիսամյակում առողջ ներքին պահանջարկը։ 2022 թ.-ին Հայաստանի տնտեսության աճը սպասվում է, որ կկազմի 7 տոկոս, իսկ Ադրբեջանն ու Վրաստանը 2022 թ.-ին կաճեն համապատասխանաբար 4.2 և 8.8 տոկոսով։ ՔՈՎԻԴ-19 -ի սահմանափակումների մեղմացումը, ինչպես նաև Ռուսաստանից դրամական փոխանցումների շեշտակի աճն ապահովել են ներքին պահանջարկի ավելացումը և հետևաբար նաև՝ գնաճը։ Գնաճը բարձրացել է նաև ներմուծման, պարենային և վառելիքի բարձր գների հետ մեկտեղ։

2023 թ.-ին սպասվում է աճի տեմպի կտրուկ դանդաղում մինչև 3.3 տոկոս, զգալի ավելի ցածր, քան այս տնտեսությունների մեծ մասի պոտենցիալ աճի տեմպն է։ Կանխատեսվում է, որ Հայաստանը 2023 թ.-ին կաճի 4.3 տոկոսով, Ադրբեջանում 2023 թ.-ին սպասվող աճը 2.8 տոկոս է, իսկ Վրաստանը սպասվում է, որ նույն տարում կաճի 4.2 տոկոսով։ ԱՃի տեմպի դանդաղումն արտացոլում է 2022 թ.-ի ուժեղ վերականգնումից հետ թափի թուլացումը, Եվրամիությունում աճի տեմպի դանդաղումը և Հարավային Կովկասի տնտեսական ամենամոտ գործընկերներից մեկի՝ Ռուսաստանի թողարկման ծավալների սպասվածից ավելի կտրուկ կրճատումը 2023 թ.-ին, քանի որ ԵՄ նավթային էմբարգոյի հետ կապված ուշացած պատժամիջոցները լիարժեք ուժի մեջ են մտնում և էներգետիկ մատակարարումներն ավելի են խաթարվում։

Արևմտյան Բալկաններ

Արևմտյան Բալկաններում թողարկման ծավալներն ակնկալվում է, որ 2022 թ.-ին կաճեն 3 տոկոսով՝ Արևելյան Եվրոպայից դուրս ԵԿԱ ենթատարածաշրջաններում ամենադանդաղ տեմպը և փոքր-ինչ ավելի թույլ, քան պոտենցիալ աճը, չնայած արտահանման ու զբոսաշրջության առողջ ցուցանիշներին։ 2022 թ.-ին ակնկալվում է, որ Ալբանիան կաճի 3.2 տոկոսով, Բոսնիա և Հերցոգովինան՝ 2 տոկոսով, Կոսովոն՝ 3.1 տոկոսով, Չեռնոգորիան՝ 6.9 տոկոսով, Հյուսիսային Մակեդոնիան՝ 2.1 տոկոսով, իսկ Սերբիան՝ 3.2 տոկոսով։ Աճը կանխատեսվում է, որ միջինը 2.9 տոկոս կպահպանվի կանխատեսման հորիզոնում, քանի որ ԵՄ անդամակցության բարեփոխումները և ներդրումները մեղմացնում են էներգակիրների և պարենի ավելի բարձր գների, առևտրային և ներդրումային հոսքերի խաթարման և եվրագոտում ակտիվության դանդաղման ազդեցությունների տարածման հետևանքով առաջացած բացասական ազդեցությունները։

Տարածաշրջանում, որն իր բնական գազի 67 տոկոսի ներկրումը Ռուսաստանից է կատարում, գազի հոսքերի խաթարման պատճառով էներգակիրների գները բարձրացել են, իսկ էլեկտրաէներգայի սուբսիդիաների բարձրացման ճնշումներն՝ ավելացել (Ալբանիա, Հյուսիսային Մակեդոնիա և Կոսովո)։ 2023 թ. կանխատեսումները ցույց են տալիս, որ Ալբանիան սպասվում է, որ կաճի 2.3 տոկոսով, Բոսնիա և Հերցոգովինան՝ 2.8 տոկոսով, Կոսովոն՝ 3.7 տոկոսով, Չեռնոգորիան՝ 3.4 տոկոսով, Հյուսիսային Մակեդոնիան՝ 2.7 տոկոսով և Սերբիան՝ 2.7 տոկոսով։

Համաշխարհային ֆինանսավորման պայմանների խստացման հետևանքով տարածաշրջանի համար արտաքին ֆինանսավորման մատչելիությունը սահմանափակ է դարձել։ Փոխառությունների ներգրավման ծախսերի աճը, ինչպես նաև պարենի և էներգակիրների գների վերահսկումը (Բոսնիա և Հերցոգովինա և Սերբիա) վերընթաց ճնշում են առաջացրել պետական պարտքի և դրա սպասարկման ծախսերի վրա, որոնք արդեն կտրուկ բարձրացել էին 2020 թ.-ին կառավարության կողմից համավարակին առնչվող արտակարգ աջակցությունից հետո։

Համաշխարհային բանկի երևանյան գրասենյակ