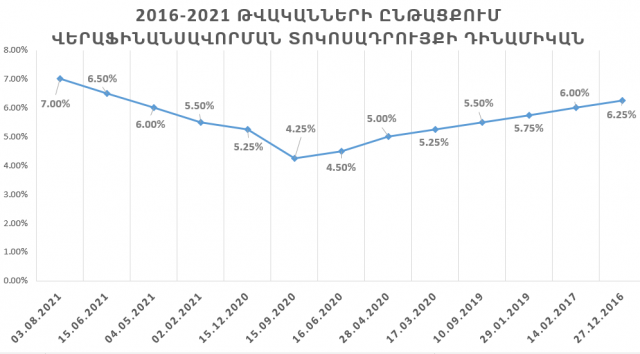

2021 թվականի օգոստոսի 3-ին Հայաստանի Հանրապետության կենտրոնական բանկը արդեն այս տարվա ընթացքում 4-րդ անգամ բարձրացրեց վերաֆինանսավորման տոկոսադրույքը՝ հասցնելով 7 տոկոսի։ Վերաֆինանսավորման տոկոսադրույքի հերթական վերանայման պատճառն օրեցօր խորացող գնաճն է։

ԿԲ-ի կողմից սահմանվող վերաֆինանսավորման տոկոսադրույքը դրամավարկային քաղաքականության գործիքներից մեկն է, որը ցույց է տալիս այն տոկոսադրույքը, որով ՀՀ առևտրային բանկերը պարտք են վերցնում ՀՀ ԿԲ-ից իրացվելիության ցանկալի մակարդակի հասնելու համար։ Ենթադրվում է, որ այն ուղղակի պետք է ազդի վարկերի տոկոսադրույքների վրա։

ՀՀ վիճակագրական կոմիտեի կողմից հրապարակված տվյալների համաձայն՝ 2021 թվականի հունվար-հուլիս ամիսներին ապրանքների գներն աճել են 6,1 տոկոսով, իսկ միայն սննդամթերքի գները բարձրացել են 8,5 տոկոսով։ Նույն պաշտոնական վիճակագրությամբ՝ մարդկանց միջին ամսական անվանական աշխատավարձը աճել է 5,4 տոկոսով։ Այսինքն, անցած տարվա իրենց ցածր աշխատավարձով մարդիկ ավելի շատ ապրանքներ կարող էին ձեռք բերել, քան այս տարվա «բարձրացած» աշխատավարձով։

ՀՀ կենտրոնական բանկի հիմնական խնդիրը գների կայունության ապահովումն է։ Այս տարվա համար ԿԲ նախանշել է 4 տոկոս (±1,5) գնաճ, այն դեպքում, երբ 7 ամիսների հաշվարկով 6,1 տոկոս է կազմում, այսինքն՝ ԿԲ-ն չի կարողացել ապահովել իր խնդիրը։ Հաշվի առնելով ԿԲ-ի նախկին գործելաոճը՝ ամբողջությամբ կանխատեսելի էր վերաֆինանսավորման տոկոսադրույքի հերթական անգամ բարձրացումը, ինչի արդյունքում փողը դառնում է էլ ավելի թանկ՝ զսպելով ապագա գնաճը։ Այս ամենի արդյունքում բարձրանալու են վարկային տոկոսադրույքները, ինչի հետևանքով բիզնեսի և հանրության համար գումարներն էլ ավելի անհասանելի են դառնալու։ Եվ առհասարակ, գների կայունության հասնելու իր գերնպատակից բացի ԿԲ-ին մեծ հաշվով չի հետաքրքրում տնտեսական ակտիվություն կլինի, թե ոչ։ Օրինակ՝ 2020 թվականին Հայաստանը գրանցեց վերջին տասը տարին ընթացքում ամենամեծ տնտեսական անկումը՝ 7,4 տոկոս, սակայն գնաճը ԿԲ-ի կողմից ընդունելի +1,2 տոկոս էր։ Վերաֆինանսավորման տոկոսադրույքի ավելի մեծ նվազեցման հարցում ԿԲ-ն ցուցաբերեց չափից մեծ զգուշավորություն, ինչն էլ հնարավոր է ավելի խորացրեց տնտեսական անկումը։

Կարդացեք նաև

Ուշագրավ է, որ 2020 թվականի ընթացքում ՀՀ ԿԲ-ն վերաֆինանսավորման տոկոսադրույքը փոփոխել է 5 անգամ։ Բացառությամբ տարեվերջի, ԿԲ-ն նվազեցրել է վերաֆինանսավորման տոկոսադրույքը՝ բիզնես ակտիվությունը խթանելու համար, սակայն գործնականում դա չի նպաստել վարկային տոկոսադրույքների նվազեցմանը, այսինքն՝ ՀՀ բանկերը, հաշվի առնելով տնտեսական և քաղաքական ռիսկերը, հիմնականում շարունակել են բարձրացնել վարկային տոկոսադրույքները։

Հայաստանի ֆինանսական համակարգի օրինաչափություններից մեկն այն է, որ երբ իջեցվում է վերաֆինանսավորման տոկոսադրույքը, ՀՀ բանկերը հիմնականում պահպանում են վարկային տոկոսադրույքները կամ ավելի ուշ վերանայում են դրանք, իսկ երբ վերաֆինանսավորման տոկոսադրույքը բարձրացվում է, միանգամից հետևում է վարկային տոկոսադրույքների աճը։ Սա շատ նման է դոլար-դրամ փոխարժեքի տատանումներին․ երբ դրամն արժեզրկվում է, ներկրողները իրենց ապրանքների գները ժամ առ ժամ են բարձրացնում, իսկ երբ դրամն արժևորվում է, շաբաթներ կամ ամիսներ հետո գները նվազեցնում են կամ ոչ։

Ակնհայտ է, որ ԿԲ-ն իր ձախողված դրամավարկային քաղաքականության գործիքներով չի կարողանում ապահովել գների կայունությունը։ Զուտ հանքարդյունաբերության և շինարարության ոլորտների ակտիվության և իրական հատվածում ներդրումների բացակայության պայմաններում Հայաստանում շարունակելու են աճել ապրանքների գները։ Նույնիսկ դրամի ժամանակավոր արժևորումը չի կանխելու ապրանքների գների աճը։ Հայաստանյան գնաճին նպաստելու է նաև համաշխարհային շուկայում պարենային ապրանքների գնաճը։

Սուրեն ՊԱՐՍՅԱՆ

ՀՅԴ Բյուրոյի տնտեսական հետազոտությունների գրասենյակի պատասխանատու, տնտեսագետ