2020 թվականի երկրորդ եռամսյակում նոր կորոնավիրուսի (COVID-19) հարուցած ճգնաժամը ՀՀ տնտեսությունում ձևավորել է խորքային բացասական դրսևորումներ: Արդյունքում, համաձայն 2020 թվականի առաջին և երկրորդ եռամսյակների համախառն ներքին արդյունքի (ՀՆԱ) նախնական տվյալների՝ հունվար-հունիս ամիսներին արձանագրվել է տնտեսական անկում 5.7%-ով` նախորդ տարվա նույն ժամանակահատվածի 7.1% աճի դիմաց: Ընդ որում, շինարարությունը ձևավորել է -1.5 տոկոսային կետ բացասական նպաստում, ծառայությունները` -1.4 տոկոսային կետ, առևտուրը` -1.2 տոկոսային կետ, իսկ արդյունաբերությունը` -0.3 տոկոսային կետ: Ինչ վերաբերում է գյուղատնտեսությունը, ապա այն հակազդել է տնտեսական անկմանը 0.1 տոկոսային կետով:

2020 թվականի առաջին կիսամյակի կտրվածքով արձանագրվել է տնտեսական ակտիվության մակարդակի անկում` 4.7%-ով: Համեմատության համար նշենք, որ 2019-ի առաջին կիսամյակում գրանցվել էր աճ` 6.6%-ով: Առաջին կիսամյակի բացասական ՏԱՑ-ը պայմանավորված է առևտրի (-4.1 տոկոսային կետ), ծառայությունների (-1.5 տոկոսային կետ) և շինարարության (-1.2 տոկոսային կետ) ոլորտների անկմամբ։ Տնտեսական ակտիվությանը դրական են նպաստել արդյունաբերության (0.4 տոկոսային կետ) և գյուղատնտեսության (0.2 տոկոսային կետ) աճերը:

Անդրադառնանք առանձին ոլորտների և ենթաճյուղերի դինամիկային: 2020-ի առաջին կիսամյակում արդյունաբերության թողարկումը աճել է 1.5%-ով` նախորդ տարվա 6.9%-ի դիմաց: Ընդ որում, միակ ենթաճյուղը, որտեղ գրանցվել է աճի դրական ցուցանիշ, հանքագործական արդյունաբերությունն է: Վերջինիս ծավալները ավելացել են 24.3%-ով` ձևավորելով դրական նպաստում 4.3 տոկոսային կետով: Սա հիմնականում պայմանավորված է մետաղական հանքաքարի արդյունահանման շոշափելի աճով (24.9%): Մտահոգիչ է այն փաստը, որ մշակող արդյունաբերության ենթաճյուղը կրճատվել է 3.6%-ով` ընդհանուր ոլորտի աճին նպաստելով բացասաբար` -2.4 տոկոսային կետով: Բացասական միտումներ են գրանցվել նաև էներգետիկայի և ջրամատակարարման ենթաճյուղերում, որոնք կրճատվել են համապատասխանաբար 0.5%-ով (նպաստումը` -0.1 տոկոսային կետ) և 20.9%-ով (նպաստումը` -0.3 տոկոսային կետ):

Աճ արձանագրած հաջորդ ոլորտը գյուղատնտեսությունն է և ձկնորսությունը, որի համախառն արտադրանքը 2020-ի առաջին կիսամյակում ավելացել է 1.8%-ով` նախորդ տարվա 6.5% անկման դիմաց: Ընդ որում, ամենամեծ նպաստումը` 1.1 տոկոսային կետ, ձևավորել է անասնաբուծության ենթաճյուղը` աճելով 1.9%-ով: Մյուս կողմից, բուսաբուծության ենթաճյուղը աճել է 1.4%-ով` ընդհանուր ոլորտի աճին նպաստելով 0.5 տոկոսային կետով: Ինչ վերաբերում է ձկնորսությանը, ապա այն նույնպես դրական է նպաստել գյուղատնտեսության համախառն արտադրանքի աճին՝ 0.2 տոկոսային կետով (աճը՝ 3.0%): Հատկանշական է, որ 2019-ի առաջին կիսամյակում արձանագրվել էր անկում և՛ բուսաբուծությունում, և՛ անասնաբուծությունում (ձկնորսության ենթաճյուղը գրանցել էր աճ):

Կարդացեք նաև

Ամենամեծ անկումը արձանագրվել է շինարարության ոլորտում. վերջինս 2020-ի առաջին կիսամյակում կրճատվել է 23.4%-ով` նախորդ տարվա 4.7% աճի դիմաց: Անկման ցուցանիշի 8.8 տոկոսային կետը պայմանավորված է կազմակերպությունների միջոցների հաշվին իրականացված շինարարության ծավալների 18.3% նվազմամբ: Բնակչության միջոցների հաշվին իրականացված շինարարության ծավալները կրճատվել են 31.6%-ով` ունենալով 8.6 տոկոսային կետ բացասական նպաստում: Բացասական միտումներ են գրանցվել նաև պետական բյուջեի հաշվին իրականացված շինարարության ծավալներում. վերջինիս 22.3% անկումը պայմանավորել է ընդհանուր ոլորտի անկման 5.1 տոկոսային կետը: Հարկ է նկատել, որ պետական շինարարության նվազումը կապված է կառավարության կողմից կապիտալ ծախսերի թերակատարման հետ:

Քանի որ ծառայությունների ոլորտը գտնվել է կարանտինային սահմանափակումների կիզակետում, այստեղ ևս արձանագրվել է շոշափելի անկում: Այսպես, 2020-ի առաջին կիսամյակում ծառայությունների թողարկումը նվազել է 6.4%-ով` նախորդ տարվա 15.6% աճի դիմաց: Անկման 3.4 տոկոսային կետը պայմանավորված է կացության և հանրային սննդի կազմակերպման 42.6% նվազմամբ, 2.9 տոկոսային կետը` տրանսպորտի 25.8% նվազմամբ, իսկ 1.5 տոկոսային կետը` վարչարարական և օժանդակ գործունեության 36.4% նվազմամբ: Ոլորտի անկմանը հիմնականում հակազդել են ֆինանսական և ապահովագրական գործունեությունը՝ 2.5 տոկոսային կետով (աճը՝ 11.7%), ինչպես նաև տեղեկատվություն և կապը՝ 1.0 տոկոսային կետով (աճը՝ 7.1%)։

2020-ի առաջին կիսամյակում առևտրի շրջանառությունը նվազել է 11.1%-ով` նախորդ տարվա 8.9% աճի դիմաց: Մանրածախ առևտրի 14.2% անկումը ընդհանուր ոլորտի կրճատմանը նպաստել է 6.8 տոկոսային կետով, իսկ մեծածախ առևտրի 8.0% անկումը` 3.9 տոկոսային կետով: Նկատենք, որ բացի մանրածախ և մեծածախ առևտրից, առևտրի ոլորտը ներառում է ևս մեկ գործունեության տեսակ, այն է` ավտոմեքենաների առևտուրը: Վերջինս 2020-ի առաջին կիսամյակում կրճատվել է 10.2%-ով` ձևավորելով բացասական նպաստում` -0.4 տոկոսային կետով:

Պահանջարկի տեսանկյունից` 2020-ի հունվար-հունիս ամիսների բացասական ՏԱՑ-ը պայմանավորված է վերջնական սպառման ծախսերի և հիմնական միջոցների համախառն կուտակման կրճատմամբ: Այսպես, առաջին կիսամյակում վերջնական սպառումն իրական արտահայտությամբ նվազել է5.4%-ով: Ընդ որում, մասնավոր սպառումը նվազել է 7.7%-ով, իսկ պետական սպառումը խթանող հարկաբյուջետային քաղաքականության հետևանքով աճել է 11.5%-ով: Մյուս կողմից, 2020-ի հունվար-հունիս ամիսներին կապիտալ ներդրումները իրական արտահայտությամբ նվազել են շուրջ 16.4%-ով՝ հիմնականում պայմանավորված մասնավոր և պետական շինարարության ծավալների զգալի նվազմամբ:

Պահանջարկի թուլացմանը որոշակիորեն հակազդել է առևտրային հաշվեկշռի բարելավումը 19.4%-ով: Սակայն այս արդյունքը կապված է ոչ թե տնտեսության մրցունակության բարձրացման հետ, այլ հետևանք է հետևյալ պարզ իրողության. հաշվետու ժամանակահատվածում ներմուծումը կրճատվել է ավելի մեծ չափով, քան արտահանումը: Իսկապես, 2020-ի առաջին կիսամյակում արտահանումը դոլարային արտահայտությամբ նվազել է 6.5%-ով, իսկ ներմուծումը` 12.9%-ով: Արտաքին ապրանքաշրջանառության անկումը պայմանավորված է համավարակի գլոբալ բնույթով, որի ներքո կրճատվել է արտաքին պահանջարկը` հայկական ապրանքների նկատմամբ, ինչպես նաև ՀՀ տնտեսության ներքին պահանջարկը` արտասահմանյան ապրանքների նկատմամբ:

2020-ի առաջին կիսամյակում միջին գնաճը ՀՀ տնտեսությունում կազմել է 0.5%` նախորդ տարվա 2%-ի դիմաց: Ինչ վերաբերում է 12-ամսյա գնաճին, ապա այն հունիսի դրությամբ գնահատվել է 1.7%` նախորդ տարվա 2.5%-ի դիմաց: Նկատենք, որ գնաճի փաստացի ցուցանիշը գտնվում է ԿԲ-ի սահմանած թիրախային միջակայքից դուրս` ստորին ուղղությամբ: Սա ևս մեծ մասամբ պայմանավորված է համավարակով, որը հանգեցրել է թույլ պահանջարկի ինչպես ՀՀ տնտեսությունում, այնպես էլ նրա սահմաններից դուրս: Հաշվի առնելով այս հանգամանքը` 2020 թվականի երկրորդ եռամսյակում ՀՀ ԿԲ-ն իրականացրել է խթանող դրամավարկային քաղաքականություն՝ ապրիլին վերաֆինանսավորման տոկոսադրույքը իջեցնելով 0.25 տոկոսային կետով, իսկ հունիսին՝ ավելի կտրուկ՝ 0.5 տոկոսային կետով` սահմանելով այն 4.5%։

2020-ի հունվար-հունիսին միջին ամսական անվանական աշխատավարձն աճել է 5.4%-ով` կազմելով 186,410 դրամ: Միջին ամսական անվանական աշխատավարձը պետական հատվածում աճել է 8.3%-ով` կազմելով 162,011 դրամ, իսկ ոչ պետականում` 3.8%-ով՝ կազմելով 198,323 դրամ: Ինչ վերաբերում է իրական աշխատավարձին, ապա այն 0.5% միջին գնաճի պայմաններում աճել է 4.9%-ով:

Հարկաբյուջետային ազդակի մասով նշենք, որ համախառն պահանջարկի վրա ֆիսկալ քաղաքականության ազդեցությունը 2020 թվականի առաջին կիսամյակում գնահատվել է ընդլայնող (4.2)` պայմանավորված եկամուտների չեզոք (-0.2) և ծախսերի ընդլայնող (4.4) ազդեցություններով:

- ՊԵՏԱԿԱՆ ԲՅՈՒՋԵԻ ԵԿԱՄՈՒՏՆԵՐԸ

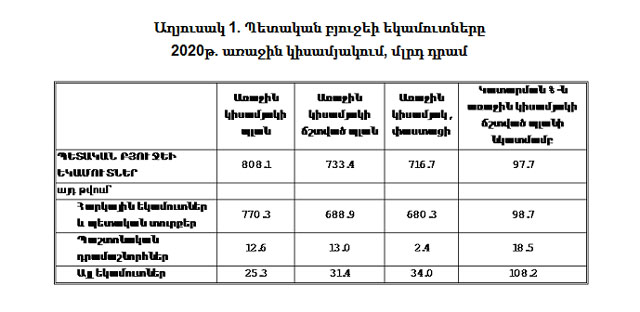

2020 թվականի առաջին կիսամյակում պետական բյուջեի փաստացի եկամուտները կազմել են 716.7 մլրդ դրամ, ինչը 41.8 մլրդ դրամով կամ 5.5%-ով զիջում է նախորդ տարվա նույն ժամանակահատվածի համապատասխան ցուցանիշին: Ընդ որում, այս անկման 4.4 տոկոսային կետը պայմանավորված է հարկային եկամուտների և պետական տուրքերի 4.6% նվազմամբ՝ 713.4 մլրդ-ից 680.3 մլրդ դրամ: Մյուս կողմից, պաշտոնական դրամաշնորհների 64.2% նվազումը՝ 6.7 մլրդ-ից 2.4 մլրդ դրամ, ընդհանուր եկամուտների անկմանը նպաստել է 0.6 տոկոսային կետով: Նույնչափ նպաստում է ձևավորել նաև այլ եկամուտների հոդվածը, որը կրճատվել է 11.5%-ով՝ 38.4 մլրդ-ից 34.0 մլրդ դրամ: Ակնհայտ է, որ պետական եկամուտների այս անկումը հիմնականում կապված է հարկատուների՝ տնտեսավարողների և տնային տնտեսությունների շրջանում COVID-19-ի ճգնաժամի հետևանքով առաջացած կորուստների հետ:

Պետական բյուջեի եկամուտների ծրագրային և փաստացի ցուցանիշների հարաբերակցության առումով նկատենք, որ 2020-ի առաջին կիսամյակի համար կառավարությունը թիրախավորել էր ընդհանուր եկամուտների առավել բարձր ցուցանիշ՝ 733.4 մլրդ դրամ (Աղյուսակ 1): Փաստացի հավաքագրվել է այս գումարի 97.7%-ը՝ 716.7 մլրդ դրամ: Ընդ որում, որոշակիորեն թերակատարվել են հարկային եկամուտները և պետական տուրքերը, ինչպես նաև պաշտոնական դրամաշնորհները: Այսպես, վերոհիշյալ հոդվածներից առաջինի դեպքում 688.9 մլրդ դրամ ճշտված ցուցանիշի դիմաց հավաքագրվել է 680.3 մլրդ դրամ՝ ապահովելով ծրագրի իրագործում 98.7%-ով: Մյուս կողմից, երկրորդ հոդվածի պարագայում 13.0 մլրդ դրամ ճշտված ցուցանիշի դիմաց հավաքագրվել է 2.4 մլրդ դրամ՝ ապահովելով ծրագրի իրագործում միայն 18.5%-ով: Ինչ վերաբերում է այլ եկամուտների հոդվածին, ապա այն գերակատարվել է 8.2%-ով, ինչի պարագայում հավաքագրվել է 34.0 մլրդ դրամ՝ ծրագրված 31.4 մլրդ դրամի դիմաց:

Աղյուսակ 1. Պետական բյուջեի եկամուտները 2020թ. առաջին կիսամյակում, մլրդ դրամ

Աղյուսակ 1. Պետական բյուջեի եկամուտները 2020թ. առաջին կիսամյակում, մլրդ դրամ

2020-ի առաջին կիսամյակում հարկային եկամուտների և պետական տուրքերի 31.4%-ը ապահովվել է ավելացված արժեքի հարկի, 30.4%-ը՝ եկամտային հարկի, 14.3%-ը՝ շահութահարկի, 7.7%-ը՝ ակցիզային հարկի, 4.4%-ը՝ մաքսատուրքերի, 4.3%-ը՝ բնապահպանական հարկի և բնօգտագործման վճարի, 2.2%-ը՝ շրջանառության հարկի, 1.6%-ը՝ սոցիալական վճարների, իսկ մնացած մասը՝ այլ հարկերի և պետական տուրքերի հաշվին:

Պաշտոնական դրամաշնորհների ցածր ցուցանիշը պայմանավորված է նպատակային ծրագրերի կատարողականով, որոնց շրջանակներում ստացվել է 1.2 մլրդ դրամ կամ նախատեսված ցուցանիշի միայն 9.4%-ը: Մասնավորապես, չեն ստացվել 9 ծրագրերի շրջանակներում նախատեսված 6.2 մլրդ դրամ դրամաշնորհները, իսկ 10 ծրագրերի շրջանակներում նախատեսված միջոցները ստացվել են ոչ ամբողջությամբ՝ 17.8%-ով, ինչը կազմել է 1.2 մլրդ դրամ: Միաժամանակ, 1 ծրագրի շրջանակներում ստացվել է 8 մլն դրամ, որը բյուջեով նախատեսված չէր:

Այլ եկամուտների գերակատարումը հիմնականում կապված է այն հանգամանքի հետ, որ բյուջեի` բանկերում և այլ ֆինանսավարկային հաստատություններում ներդրված ժամանակավոր ազատ միջոցների դիմաց ստացված տոկոսավճարները գերազանցել են կիսամյակային ծրագիրը: Մասնավորապես, հաշվետու ժամանակահատվածում ստացվել են 8.3 մլրդ դրամ տոկոսավճարներ՝ 78.1%-ով գերազանցելով առաջին կիսամյակի համար ծրագրված մուտքերը: Համաձայն ՀՀ կառավարության պարզաբանումների՝ այս գերակատարումը պայմանավորված է 2020 թվականի առաջին կիսամյակի ընթացքում պետական բյուջեի եկամուտների համեմատ ծախսերի ավելի ցածր կատարողականով, պետական գանձապետական պարտատոմսերի լրացուցիչ տեղաբաշխումներով (որի պայմաններում առաջացել են լրացուցիչ ժամանակավոր ազատ դրամական միջոցներ, որոնք ներդրվել են), ինչպես նաև այն հանգամանքով, որ 2019 թվականին եվրապարտատոմսերի տեղաբաշխումից ստացված միջոցների մի մասն ավանդադրվել է, իսկ տոկոսագումարներ ստացվել են նաև 2020 թվականի առաջին կիսամյակում:

Վերոհիշյալ տեղաշարժերի արդյունքում պետական բյուջեի եկամուտների կառուցվածքը փոփոխվել է հետևյալ կերպ: Մի կողմից՝ հարկային եկամուտների և պետական տուրքերի մասնաբաժինը ավելացել է 0.8 տոկոսային կետով՝ կազմելով 94.9%, մյուս կողմից՝ պաշտոնական դրամաշնորհների և այլ եկամուտների մասնաբաժինները նվազել են համապատասխանաբար 0.6 և 0.4 տոկոսային կետով՝ կազմելով 0.3% և 4.7%:

- ՊԵՏԱԿԱՆ ԲՅՈՒՋԵԻ ԾԱԽՍԵՐԸ

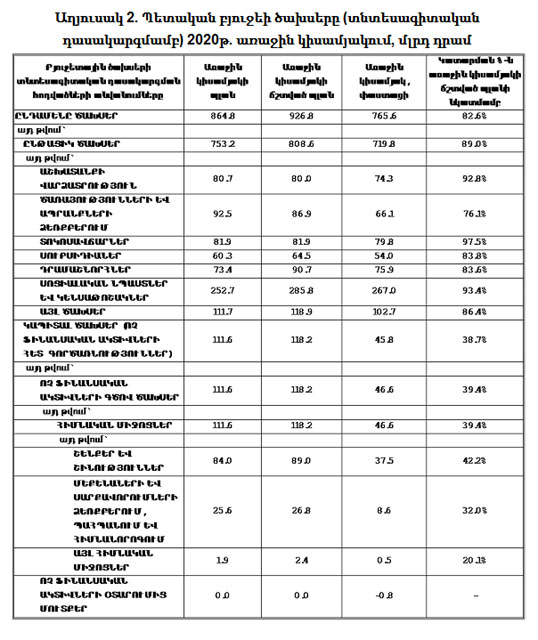

2020-ի առաջին կիսամյակում պետական բյուջեի փաստացի ծախսերը կազմել են 765.6 մլրդ դրամ, ինչը 129.0 մլրդ դրամով կամ 20.3%-ով գերազանցում է նախորդ տարվա նույն ժամանակահատվածի համապատասխան ցուցանիշը: Այս աճի 16.8 տոկոսային կետը պայմանավորված է ընթացիկ ծախսերի 17.4% ընդլայնմամբ` 613.1 մլրդ-ից 719.8 մլրդ դրամ: Իսկ մնացած 3.5 տոկոսային կետը ձևավորվել է կապիտալ ծախսերի 94.1% աճի արդյունքում` 23.6 մլրդ-ից 45.8 մլրդ դրամ: Նշենք նաև, որ փաստացի ծախսերից 40.7 մլրդ դրամը կազմել են համավարակով պայմանավորված ծախսերը:

Սակայն ծրագրային և փաստացի ցուցանիշների համեմատության պարագայում պարզ է դառնում, որ առկա է թերակատարում ինչպես ընթացիկ, այնպես էլ կապիտալ ծախսերի ուղղությամբ (Աղյուսակ 2): Ընդհանուր ծախսերը ճշտված պլանի համեմատ թերակատարվել են 17.4%-ով` 926.8 մլրդ-ի փոխարեն կազմելով 765.6 մլրդ դրամ: Ընդ որում, ընթացիկ ծախսերը թերակատարվել են 11.0%-ով (808.6 մլրդ-ի փոխարեն կազմելով 719.8 մլրդ դրամ), իսկ կապիտալ ծախսերը` 61.3%-ով (118.2 մլրդ-ի փոխարեն կազմելով 45.8 մլրդ դրամ): Սա նշանակում է, որ ծրագրային և փաստացի ցուցանիշների շեղման ընդհանուր գումարի 55.1%-ը բաժին է ընկել ընթացիկ, 44.9%-ը` կապիտալ ծախսերին:

Աղյուսակ 2. Պետական բյուջեի ծախսերը (տնտեսագիտական դասակարգմամբ) 2020թ. առաջին կիսամյակում, մլրդ դրամ

Աղյուսակ 2. Պետական բյուջեի ծախսերը (տնտեսագիտական դասակարգմամբ) 2020թ. առաջին կիսամյակում, մլրդ դրամ

Թեև ընթացիկ ծախսերի բոլոր հոդվածները թերակատարվել են ճշտված պլանի նկատմամբ (Աղյուսակ 2), սակայն գրանցել են որոշակի աճ նախորդ տարվա նույն ժամանակահատվածի համեմատ: Մասնավորապես, աշխատանքի վարձատրությունը ավելացել է 2.8%-ով, ծառայությունների և ապրանքների ձեռքբերումը` 7.0%-ով, տոկոսավճարները` 9.2%-ով, սուբսիդիաները` 8.2%-ով, դրամաշնորհները` 31.5%-ով, սոցիալական նպաստները և կենսաթոշակները` 22.5%-ով, այլ ծախսերը` 27.7%-ով: Նշենք, որ ծառայությունների և ապրանքների ձեռքբերման ծախսերի աճը հիմնականում պայմանավորված է COVID-19-ի պատճառով մեկուսացված անձանց կեցության ապահովման միջոցառման շրջանակներում պայմանագրային այլ ծառայությունների մատուցման, ինչպես նաև COVID-19-ի ախտորոշման միջոցառումների շրջանակներում առողջապահական և լաբորատոր նյութերի ձեռքբերման նպատակով միջոցների տրամադրմամբ: Համավարակով է բացատրվում նաև սոցիալական նպաստների աճը, ինչը հիմնականում ուղղվել է ճգնաժամերի հակազդման և արտակարգ իրավիճակների հետևանքների նվազեցման և վերացման ծրագրին: Աշխատանքի վարձատրության աճը մեծ մասամբ կապված է պետական հատվածում վճարված պարգևատրումների հետ, ինչը անհամատեղելի է ՀՀ սոցիալական իրավիճակի հետ հատկապես այժմ, երբ տնտեսությունը հայտնվել է խոր ճգնաժամում:

Կապիտալ ծախսերի հոդվածների մասով նշենք, որ առաջին կիսամյակում ոչ ֆինանսական ակտիվների գծով ծախսերը կազմել են 46.6 մլրդ դրամ, ինչը համապատասխանում է ծրագրային ցուցանիշի միայն 39.4%-ին: Համաձայն ՀՀ կառավարության պարզաբանումների` շեղումը հիմնականում պայմանավորված է արտաքին աջակցությամբ իրականացվող ծրագրերի կատարողականով, որոնց շրջանակներում օգտագործվել է ծրագրված միջոցների միայն 19.0%-ը: Ներքին ռեսուրսների հաշվին իրականացված ոչ ֆինանսական ակտիվների գծով ծախսերը կատարվել են 73.9%-ով: Նշենք նաև, որ ոչ ֆինանսական ակտիվների գծով ծախսերը նախորդ տարվա նույն ժամանակահատվածի համեմատ աճել են 95.8%-ով կամ 22.8 մլրդ դրամով, որը հիմնականում պայմանավորված է պաշտպանության ոլորտի ծախսերի աճով: Այսպես, հաշվետու ժամանակահատվածում պաշտպանության ոլորտում շենքային պայմանների բարելավման ծախսերը աճել են 4.6 անգամ (22.4 մլրդ դրամով): Բացի այդ, ոչ ֆինանսական ակտիվների օտարումից հաշվետու ժամանակահատվածում պետական բյուջե է մուտքագրվել 834.1 մլն դրամ` առաջին կիսամյակի ծրագրով նախատեսված 20.1 մլն դրամի և 2019 թվականի նույն ժամանակահատվածում ստացված 244.1 մլն դրամի դիմաց:

Ինչ վերաբերում է պետական բյուջեի ծախսերի կառուցվածքին, ապա 2020-ի առաջին կիսամյակում կապիտալ ծախսերի մասնաբաժինը նախորդ տարվա նույն ժամանակահատվածի համեմատ ավելացել է 2.3 տոկոսային կետով` հասնելով 6.0%-ի: Այդուհանդերձ, կապիտալ ծախսերի կատարողականը շարունակում է զգալիորեն հետ մնալ ծրագրային ցուցանիշից` նույնիսկ իրացվելիության հակաճգնաժամային ներարկումների պարագայում: Անհրաժեշտ է նկատի ունենալ, որ այս «ճեղքվածքը» բացասաբար է անդրադառնում ոչ միայն ընթացիկ, այլև երկարաժամկետ տնտեսական զարգացումների վրա:

- ՊԵՏԱԿԱՆ ԲՅՈՒՋԵԻ ՊԱԿԱՍՈՒՐԴԸ

2020 թվականի առաջին կիսամյակում պետական բյուջեն կատարվել է պակասուրդով` 48.9 մլրդ դրամի չափով: Հատկանշական է, սակայն, որ 2019-ի առաջին կիսամյակում ձևավորվել էր բյուջետային հավելուրդ` 121.9 մլրդ դրամ մեծությամբ:

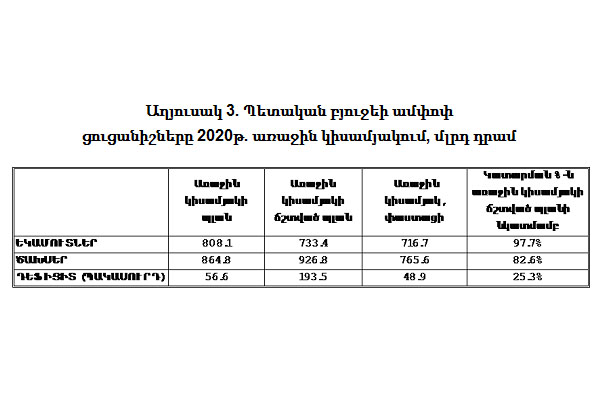

Աղյուսակ 3. Պետական բյուջեի ամփոփ ցուցանիշները 2020թ. առաջին կիսամյակում, մլրդ դրամ

Աղյուսակ 3. Պետական բյուջեի ամփոփ ցուցանիշները 2020թ. առաջին կիսամյակում, մլրդ դրամ

Աղյուսակ 3-ը ցույց է տալիս, որ ՀՀ կառավարությունը պլանավորել էր պակասուրդի ավելի բարձր ցուցանիշ` 193.5 մլրդ դրամ: Փաստացի պակասուրդի շեղումը ճշտված պլանից պայմանավորված է այն հանգամանքով, որ եկամուտների կատարողականը (97.7%) գերազանցել է ծախսերի կատարողականին (82.6%):

Հաշվետու ժամանակահատվածում ֆինանսավորման ներքին աղբյուրները կազմել են -8.7 մլրդ դրամ, արտաքին աղբյուրները՝ 57.6 մլրդ դրամ՝ առաջին կիսամյակի համար ծրագրված համապատասխանաբար 121.8 մլրդ դրամի և 71.7 մլրդ դրամի դիմաց: Մասնավորապես, Արժույթի միջազգային հիմնադրամից ստացվել են 135.6 մլրդ դրամ վարկային միջոցներ՝ ապահովելու COVID-19-ի ճգնաժամի հետևանքների հաղթահարման սոցիալ-տնտեսական միջոցառումների ֆինանսավորումը:

Նշենք նաև, որ 2020-ի առաջին կիսամյակում ՀՀ կայունացման դեպոզիտային հաշվից 12.6 մլրդ դրամ վարկային միջոցներ են հատկացվել Արցախի Հանրապետությանը` Արցախի տնտեսությունում համավարակի բացասական ազդեցությունները մեղմելու նպատակով։

- ՊԵՏԱԿԱՆ ՊԱՐՏՔԸ

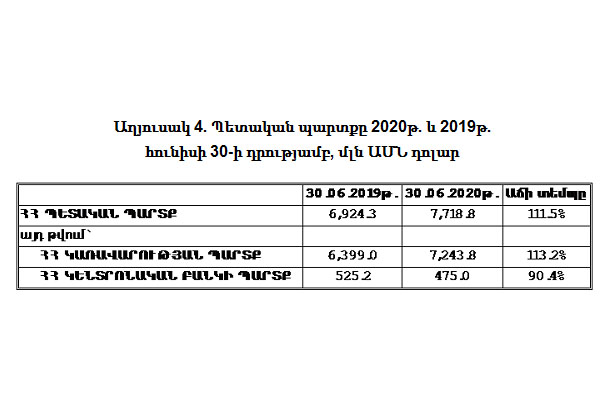

2020 թվականի հունիսի 30-ի դրությամբ ՀՀ պետական պարտքը կազմել է 7,718 մլն դոլար` 11.5%-ով գերազանցելով նախորդ տարվա համապատասխան ցուցանիշը: Ընդ որում, կառավարության պարտքը, ավելանալով 13.2%-ով և հասնելով 7,243.8 մլն դոլարի, նպաստել է ընդհանուր պարտքի աճին 12.2 տոկոսային կետով: Միաժամանակ, կենտրոնական բանկի պարտքը նվազել է 9.6%-ով` 525.2 մլն-ից 475.0 մլն դոլար` հակազդելով ընդհանուր պարտքի աճին 0.7 տոկոսային կետով (Աղյուսակ 4):

Աղյուսակ 4. Պետական պարտքը 2020թ. և 2019թ. հունիսի 30-ի դրությամբ, մլն ԱՄՆ դոլար

Պետական պարտքի կառուցվածքի մասով հարկ է նկատել, որ դիտարկվող ժամանակահատվածում կառավարության պարտքի մասնաբաժինը ավելացել է 1.4 տոկոսային կետով` կազմելով 93.8%, ինչի արդյունքում նվազել է կենտրոնական բանկի պարտքի մասնաբաժինը և հավասարվել 6.2%-ի:

Նշենք նաև, որ 2020-ի հունիսի 30-ի դրությամբ պետական պարտք/ՀՆԱ հարաբերակցությունը գնահատվում է 57.2%, ինչը ռիսկային է հանրային ֆինանսների կայունության տեսանկյունից` նկատի ունենալով պետական պարտքի վերին շեմը` ՀՆԱ-ի 60%-ի չափով:

- ԱՄՓՈՓՈՒՄ

2020 թվականի առաջին կիսամյակի տվյալներով` ՀՀ-ում սոցիալ-տնտեսական գործընթացները զարգանում են ճգնաժամային տրամաբանությամբ: Ինչպես գիտենք, COVID-19-ի համավարակի տարածումը զսպելու նպատակով ՀՀ կառավարությունը մարտի կեսերից մինչև մայիսի կեսերը ընկած ժամանակահատվածում ներմուծեց խիստ կարանտինային սահմանափակումներ: Ենթադրվում էր, որ այդ սահմանափակումները տնտեսական կայունությունը զոհաբերելու գնով պետք է նպաստեին երկրում առողջապահական իրավիճակի կայունացմանը: Սակայն տնտեսական անկումը դարձավ իրականություն` միաժամանակ չուղեկցվելով վարակի տարածման տեմպերի դանդաղմամբ:

2020-ի հունվար-հունիս ամիսներին արձանագրվել է տնտեսական անկում 5.7%-ով` նախորդ տարվա նույն ժամանակահատվածի 7.1% աճի դիմաց: Ընդ որում, իրական ՀՆԱ-ի կրճատմանը նպաստել են հատկապես շինարարության, ծառայությունների և առևտրի ոլորտների անկումը:

2020-ի հունվար-հունիս ամիսներին ՏԱՑ-ը ՀՀ-ում կազմել է -4.7%: Ընդ որում, անկում է արձանագրվել միաժամանակ 3 ոլորտներում` շինարարություն (-23.4%), ծառայություններ (-6.4%), առևտուր (-11.1%): Թեև արդյունաբերության ոլորտում գրանցվել է թողարկման որոշակի աճ (1.5%), սակայն վերջինս հիմնված է բացառապես հանքագործական արդյունաբերության վրա: Ինչ վերաբերում է գյուղատնտեսության և ձկնորսության ոլորտին, ապա նրա աճը (1.8%) չի ունեցել էական ազդեցություն տնտեսական զարգացումների վրա:

Պահանջարկի տեսանկյունից` տնտեսական անկումը կապված է սպառման և ներդրումների միաժամանակյա կրճատման հետ: Մասնավորապես, 2020-ի առաջին կիսամյակում վերջնական սպառումն իրական արտահայտությամբ նվազել է 5.4%-ով, իսկ կապիտալ ներդրումները` 16.4%-ով: Պահանջարկի թուլացմանը որոշակիորեն հակազդել է առևտրային հաշվեկշռի բարելավումը, որը, սակայն, կապված է ներմուծման` արտահանման նկատմամբ առաջանցիկ կրճատման հետ:

Եկամուտների հավաքագրման հարցում ՀՀ կառավարությունը ցուցաբերել է համեմատաբար բարվոք ցուցանիշներ` առաջին կիսամյակի ճշտված պլանի նկատմամբ: Սակայն անհրաժեշտ է նկատի ունենալ, որ պայմանավորված COVID-19-ի ճգնաժամով` կառավարությունը նախապես վերանայել էր թիրախային ցուցանիշները` սահմանելով զգալիորեն ցածր ճշտված պլան: Նշենք նաև, որ պաշտոնական դրամաշնորհների մասով շարունակում է գրանցվել ցածր կատարողական, ինչը կապված է այն հանգամանքի հետ, որ նպատակային ծրագրերը իրականացվում են ոչ բավարար արագությամբ և որակով:

Էական թերացումներ են արձանագրվել բյուջետային ծախսերի իրականացման գործընթացում: Ընդ որում, ընթացիկ ծախսերը թերակատարվել են 11.0%-ով, իսկ կապիտալ ծախսերը` 61.3%-ով: Կապիտալ ծախսերի թերակատարման բացասական ազդեցությունը մեծ է հատկապես այս փուլում, երբ անհրաժեշտ է ստեղծել հիմքեր տնտեսության արագ վերականգնման համար: Խնդիրն այն է, որ չկատարված կապիտալ ծախսերը համարժեք են չստեղծված կամ կորսված աշխատատեղերին, ինչի պայմաններում էապես սահմանափակվում են տնտեսության աշխուժացման հնարավորությունները: Նկատենք նաև, որ կապիտալ ծախսերի «ճեղքվածքը» հիմնականում պայմանավորված է արտաքին աջակցությամբ իրականացվող ծրագրերի ցածր կատարողականով: Այս հանգամանքը հուշում է, որ կապիտալ ծախսերի պատշաճ իրականացումը կարևոր է ոչ միայն տնտեսական աճի պոտենցիալի բարձրացման, այլև դոնորների և կրեդիտորների հետ արդյունավետ համագործակցության ձևավորման տեսանկյունից: Հետևաբար, այս փուլում ճգնաժամը հաղթահարելու և տնտեսական կարողությունները վերականգնելու հիմնական գործիքը կապիտալ ծախսերի ակտիվացումն է, որը ունի կենսական նշանակություն մասնավոր ներդրումների անբավարարության պայմաններում:

Այսպիսով, ֆիսկալ քաղաքականությունը եղել է այն հիմնական գործիքը, որով ՀՀ կառավարությունը արձագանքել է COVID-19-ի ճգնաժամին: Սակայն տնտեսության զարգացման միտումները, ինչպես նաև հարկաբյուջետային հատվածի պարամետրերը թույլ են տալիս եզրակացնել, որ կառավարության որդեգրած մոտեցումները պարունակում են ռիսկեր ինչպես մասնավոր հատվածի, այնպես էլ հանրային ֆինանսների կայունության համար: