Ըստ Համաշխարհային բանկի Եվրոպայի և Կենտրոնական Ասիայի տարածաշրջանի զեկույցի սցենարների` 2020-ին, համավարակով պայմանավորված, տարածաշրջանի աճի անկումը կնվազի -4,4 և -2,8%-ի միջև, մինչ վերականգնումը 2021-ին՝ շնորհիվ տնտեսական քաղաքականության միջոցառումների, ապրանքների գների աստիճանաբար վերականգնման և առևտրի ուժեղացման:

Համաշխարհային կանխատեսումը շատ անորոշ է: Տվյալ կանխատեսումներն արտացոլում են այն տեղեկատվությունը, որը հասանելի է եղել նրա հրապարակման պահին և կվերանայվեն, երբ հասանելի կդառնան ավելի շատ տեղեկություններ:

Կանխատեսումներն այս պահին ներկայացվում են՝ քաղաքականության այլընտրանքային արձագանքների նախագծման խնդրում քաղաքականություն ձևավորողներին աջակցելու նպատակով:

Հայաստանի տնտեսական աճը, ըստ լավատեսական սցենարի՝ 1.7% է:

Կարդացեք նաև

ՀԱՅԱՍՏԱՆ

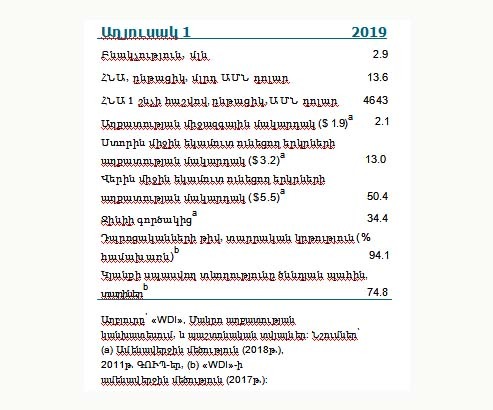

Աղյուսակ 1 2019

Աղբյուրը՝ «WDI», Մակրո աղքատության կանխատեսում, և պաշտոնական տվյալներ:

Նշումներ՝ (a) Ամենավերջին մեծություն (2018թ.), 2011թ. ԳՈՒՊ-եր, (b) «WDI»-ի ամենավերջին մեծություն (2017թ.):

Հայաստանի տնտեսությունը արձանագրել է ուժեղ կատարողական 2019թ.: Ինչևէ, «COVID-19» համավարակի և ապրանքների գների անկման պայմաններում 2020թ. ՀՆԱ-ի աճի կանխատեսված մակարդակը կտրուկ նվազել է (մինչև 1.7 տոկոս), եթե ամառվա կեսերին տնտեսությունը սկսի վերականգնվել: Համաճարակի երկարաձգման սցենարում (որի հավանականությունը գնալով մեծանում է) աճը կդադարի կամ տնտեսությունը կկրճատվի: Դոլարացված տնտեսության և արտահանման նեղ բազայի պայմաններում է´լ ավելի է բարդանում ցնցման կառավարման մարտահրավերը: Տնտեսության վերականգնումը ակնկալվում է որ տեղի կունենա 2020թ. հետո, երբ ցնցումը կավարտվի: Աճի ցածր տեմպը կարող է դանդաղեցնել կամ հակադարձել աղքատության կրճատման ուղղությամբ արդյունքները:

Վերջին զարգացումները

Հայաստանի տնտեսությունը մեծապես ընդլայնվեց 2019 թվականին, այսինքն՝ անընդմեջ հետևողական ընդլայնման երրորդ տարում, երբ իրական ՀՆԱ-ի աճը դարձավ 7.6 տոկոս: Աճը հիմնականում պայմանավորված է մասնավոր սպառմամբ, իսկ ներդրումներն ունեցել են չափավոր ազդեցություն աճի վրա: Արտահանումը տարեկան կտրվածքով աճել է 10 տոկոսով, բայց տվյալ աճի վրա չեզոքացնող ազդեցություն է ունեցել ներքին պահանջարկի բավարարմանն ուղղված ներկրման գծով ծախսերի ավելացումը: Առաջարկի մասով ընդհանուր աճում ծառայություններին բաժին է ընկնում մոտ 70 տոկոսը, մինչդեռ արտադրությունն ապահովել է աճի շուրջ 18 տոկոսը: Շինարարության ոլորտը 2019թ. ընդլայնվել է 4.2 տոկոսով՝ արձանագրելով աճի ամենաբարձր տեմպը վերջին տասնամյակում: Գյուղատնտեսության ոլորտը շարունակել է կրճատվել, թեև ավելի դանդաղ տեմպով:

Միջին տարեկան գնաճը 2019թ. 1.4 տոկոս էր (2018թ. 2.5 տոկոսի համեմատ), որը հիմնականում պայմանավորված էր սննդամթերքի և ըմպելիքների գների աճով: Ցածր գնաճի միջավայրը պահպանվեց 2020թ. սկզբին, երբ նախորդ տարվա համեմատ փետրվարին գները ընկան 0.5 տոկոսով: Ի պատասխան, կենտրոնական բանկը երկու անգամ 2019թ. և կրկին 2020թ. մարտին իջեցրեց վերաֆինանսավորման տոկոսադրույքը՝ կուտակային 75 բազային կետով, այն դարձնելով 5.25 տոկոս:

Բյուջետային հաշիվներն արձանագրել են ՀՆԱ-ի 0.8 տոկոսի դեֆիցիտ 2019թ., որը ՀՆԱ-ի 2.3 տոկոս դեֆիցիտի նպատակային մակարդակի համեմատ էապես ցածր է: Հարկերի հավաքագրման նշանակալից գերակատարման շնորհիվ հարկեր/ՀՆԱ հարաբերակցությունը աճեց՝ կազմելով 23 տոկոս, որը 2018թ. համեմատ 1.5 տոկոսային կետով բարձր է: Ավելին, կատարվել է տնտեսվարողների նկատմամբ ժամկետանց պարտավորությունների վերադարձ ՀՆԱ-ի 0.7 տոկոսի չափով: Ինչ վերաբերում է ծախսերին, ապա ընթացիկ ծախսերը կատարվել են պլանին համապատասխան, մինչդեռ բյուջեով

նախատեսված կապիտալ ծախսերը կատարվել են մոտ 85 տոկոսով, ինչը բարելավում է նախորդ տարիների համեմատ: Կառավարության պարտքը 2019թ. վերջին (կառավարության միջնաժամկետ պլանով նախատեսվածից մեկ տարի ավելի շուտ) նվազեց՝ հասնելով ՀՆԱ-ի 50 տոկոս մակարդակին: Պետական պարտքը (ներառյալ կենտրոնական բանկի պարտքը) նվազեց՝ կազմելով ՀՆԱ-ի 53.6 տոկոսը:

Ընթացիկ հաշվի պակասուրդը աննշան չափով կրճատվեց 2019թ.: Արտահանման աճը ուղեկցվեց մեծաքանակ ավտոմեքենաների ներկրմամբ և մասնավոր տրանսֆերտների ներհոսքի հաստատուն աճով: Զբոսաշրջությունից մուտքերը բարելավվեցին. նախորդ տարվա համեմատ ժամանող միջազգային զբոսաշրջիկների թիվն աճեց 14.7 տոկոսով: Ֆինանսավորման բնագավառում օտարերկրյա ուղղակի ներդրումների ներհոսքը դեռևս ցածր է, բայց պորտֆելային ներհոսքերն ու վարկերն ունեցան կուռ կատարողական: Սրա շնորհիվ ՀՀ դրամը մնաց կայուն և հնարավոր եղավ պահուստների զգալի կուտակում, որոնք 2020թ. վերջին կազմեցին $2.7 միլիարդ:

Առևտրային բանկերի վարկերն ու ավանդները նախորդ տարվա համեմատ համապատասխանաբար աճեցին 17 և 21 տոկոսով: ՀՀ դրամով արտահայտված վարկային պորտֆելի աճի ավելի բարձր տեմպերի պայմաններում դոլարացման մակարդակը որոշ չափով ընկավ, բայց այն դեռևս բարձր է և 2019թ. վերջին կազմեց 51 տոկոս: Բանկային հատվածը լավ կապիտալացված է. չաշխատող վարկերը (համախառն վարկերի 5.8 տոկոս) կառավարելի են, շահութաբերությունը ցածր է, բայց աճում է:

Տնտեսական աճի ուժեղ կատարողականի պայմաններում աղքատությունը կրճատվեց: Ազգային աղքատության մակարդակը 2018թ. նվազեց 2.2 տոկոսային կետով (կազմելով 23.5 տոկոս): Գնահատվում է, որ աղքատությունը նվազել է 2019թ.՝ հաշվի առնելով, որ 2019թ. 3-րդ եռամսյակում գործազրկության մակարդակը ընկավ՝ հասնելով 18 տոկոսի: Ինչևէ, մարտահրավերները դեռևս առկա են, քանի որ որոշ շրջաններ հետ են մնում հանրապետության ընդհանուր մակարդակից, և ստորին 40 տոկոսը հավասարապես չեն օգտվել ընդհանուր տնտեսական աճից:

Կանխատեսում

2020թ. կանխատեսման վրա մեծապես ազդել է «COVID-19» համավարակը և ապրանքների գների անսպասելի անկումը: Ելակետային սցենարով, որի համաձայն 2020թ. ամռան կեսից կսկսվի տնտեսության աստիճանական վերականգնումը, 2020թ. իրական ՀՆԱ-ի աճը կընկնի մինչև 1.7 տոկոս, այսինքն՝ այն կկազմի վերջին երեք տարում գրանցված աճի միջին տեմպի մեկ քառորդը՝ հաշվի առնելով արտահանման և ներքին պահանջարկի վրա բացասական ազդեցությունը: Ակնկալվում է, որ տեմպի դանդաղման ազդեցությունը կմեղմվի բյուջետային ընդլայնման շնորհիվ, որը կապահովվի ընթացիկ (մասնավորապես, առողջապահական և սոցիալական) ծախսերի ավելացման, ինչպես նաև բիզնեսին աջակցության և պետական ներդրումների ծավալի ավելացման միջոցով: Աշխատատար ոլորտների վրա բացասաբար ազդող՝ աճի տեմպի դանդաղման պայմաններում աղքատության կրճատման մակարդակը լավագույն դեպքում կլինի չափավոր: Միևնույն ժամանակ, համաճարակի երկարաձգման դեպքում տեղի կունենա ՀՆԱ-ի դինամիկայի դադար կամ նույնիսկ տնտեսական կրճատում: Սրա հավանականությունն աճում է՝ հաշվի առնելով ողջ աշխարհում առողջապահական, տնտեսական և

ֆինանսական ցուցանիշների վատթարացումը: Այս սցենարով աղքատությունը կաճի:

Ակնկալվում է, որ գնաճային ճնշումները կմնան ցածր՝ արտացոլելով ապրանքների ցածր համաշխարհային գները և նվազող պահանջարկը: Ինչևէ, փոխարժեքի վրա ճնշումները կարող են հեշտորեն հանգեցնել ավելի բարձր գնաճի:

Արտաքին պակասուրդը կմնա բարձր՝ հաշվի առնելով, որ Ռուսաստանի տնտեսության թուլացման և ռուբլու արժեզրկման պատճառով արտաքին պահանջարկը կկրճատվի, իսկ մասնավոր տրանսֆերտները կտրուկ կնվազեն: Սա կարող է ճնշում գործադրել փոխարժեքի վրա: 2020թ. մարտի առաջին կեսին ՀՀ դրամը ԱՄՆ դոլարի համեմատ կորցրեց իր արժեքի ավելի քան 2 տոկոսը: Կենտրոնական բանկի պահուստները և ԱՄՀ-ի հետ նախապատշպանական բնույթի պայմանավորվածությունը ապահովում են որոշակի բուֆեր, բայց հնարավոր է, որ դրամի արժեզրկման ավելի ուժեղ ճնշումների դեպքում անհրաժեշտ լինի ճշգրտել քաղաքականությունները:

Բյուջեն կապահովի որոշ ֆիսկալ խթան. կանխատեսվող բյուջեի պակասուրդը կաճի՝ հասնելով ՀՆԱ-ի մոտ 4.7 տոկոսին, ներառյալ «COVID-19» համավարակին արձագանքման ուղղված ՀՆԱ-ի 2.2 տոկոսի չափով ֆիսկալ խթանի փաթեթը: ՀՆԱ-ի մոտ 50 տոկոսին հասնող կառավարության պարտքի պայմաններում հնարավոր է, որ անհրաժեշտ լինի կիրառել ֆիսկալ կանոնի բացառման մասին դրույթը:

Կանխատեսվում է, որ ՀՆԱ-ի աճը միջնաժամկետում կվերականգնվի՝ 2021-22թթ. կազմելով շուրջ 4.5 տոկոս, որին կաջակցեն կայունացող արտաքին պայմանները և հետաձգված աշխատանքների կատարումը: Հաշվի առնելով աճի պատմական առաձգականությունը՝ ակնկալվում է, որ աղքատության մակարդակը կվերառանա իր նվազող դինամիկային:

Ռիսկեր և մարտահրավերներ

Հայաստանի համար անմիջական մարտահրավերը «COVID-19» համավարակն է: Երկրի վրա կազդի և´ ապրանքների, և´ ծառայությունների նկատմամբ արտաքին պահանջարկի ժամանակավոր փլուզումը: Հատկապես խոցելի է զբոսաշրջությունը՝ մի ոլորտ, որը վերջին տարիներին հաստատուն զարգացել է: Հայաստանից արտահանվող հիմնական ապրանքատեսակներից՝ պղնձի, գների անկումը կշարունակի բացասաբար ազդել արտաքին մնացորդի վրա: Մասնավոր տրանսֆերտները (որոնք 2018թ. կազմել են ՀՆԱ-ի շուրջ 12 տոկոսը և եկել են հիմնականում Ռուսաստանի Դաշնությունից) ծառայում են որպես բացասական ազդեցության լրացուցիչ խողովակ: «COVID-19»-ի տարածման սահմանափակմանն ուղղված ջանքերը («ֆիզիկական հեռավորության պահպանումը» և այլ կանխարգելիչ միջոցառումները, ներառյալ արտակարգ իրադրության սահմանումը) է´լ ավելի կկրճատեն պահանջարկը: Տնտեսության դոլարացման մակարդակի և արտահանման մեջ դիվերսիֆիկացիայի բացակայության պայմաններում է´լ ավելի դժվար կլինի կառավարել ցնցումը: Ինչևէ, համեմատաբար առողջ բանկային հատվածը, ԱՄՀ-ի հետ ձեռք բերված նախապաշտպանական բնույթի պայմանավորվածությունը, ինչպես նաև որոշ բյուջետային բուֆերները մասամբ մեղմում են ռիսկերը:

«COVID-19» համավարակից զատ, արտահանման վրա հիմնված կայուն աճի ուղով ընթանալու համար Հայաստանին անհրաժեշտ է առաջ տանել բարեփոխումները՝ ուղղված մրցակցության բարելավմանը և դիմակայունության բարձրացմանը:

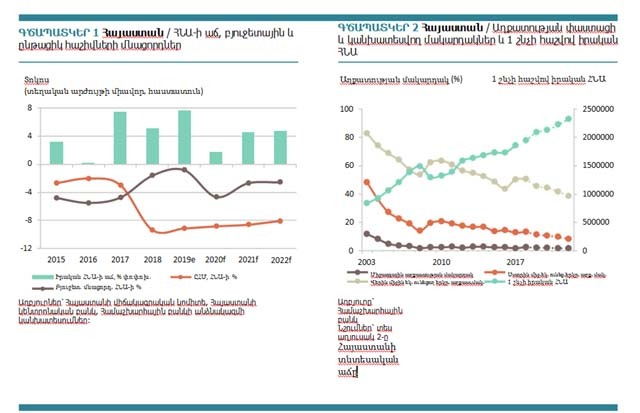

ԳԾԱՊԱՏԿԵՐ 1 Հայաստան / ՀՆԱ-ի աճ, բյուջետային և ընթացիկ հաշիվների մնացորդներ

ԳԾԱՊԱՏԿԵՐ 2 Հայաստան / Աղքատության փաստացի և կանխատեսվող մակարդակներ և 1 շնչի հաշվով իրական ՀՆԱ

ԱՂՅՈՒՍԱԿ 2 Հայաստան / Մակրո աղքատության կանխատեսման ելակետային սցենար (տարեկան տոկոսային փոփոխություն, եթե այլ բան նշված չէ)

| 2017 | 2018 | 2019 հ | 2020 կ | 2021 կ | 2022 կ | |

| Իրական ՀՆԱ-ի աճ, հաստատուն շուկայական գներով | 7.5 | 5.2 | 7.6 | 1.7 | 4.5 | 4.7 |

| Մասնավոր սպառում | 12.4 | 4.8 | 12.8 | -0.3 | 4.3 | 4.6 |

| Կառավարության սպառում | -2.1 | 7.4 | 1.5 | 7.4 | 4.9 | 3.5 |

| Համախառն հաստատուն կապիտալ ներդրումներ | 9.7 | 4.5 | 4.7 | 1.5 | 7.3 | 6.0 |

| Արտահանում, ապրանքներ և ծառայություններ | 18.7 | 2.9 | 10.3 | -1.5 | 5.1 | 6.8 |

| Ներկրում, ապրանքներ և ծառայություններ | 24.6 | 12.8 | 9.1 | -2.6 | 5.4 | 6.0 |

| Իրական ՀՆԱ-ի աճ, հաստատուն գործոնային գներով | 7.3 | 4.9 | 7.7 | 1.7 | 4.5 | 4.7 |

| Գյուղատնտեսություն | -5.1 | -8.5 | -4.0 | 2.5 | 3.0 | 3.5 |

| Արդյունաբերություն | 9.0 | 4.4 | 8.6 | 3.7 | 4.9 | 5.3 |

| Ծառայություններ | 11.6 | 9.9 | 10.7 | 0.6 | 4.7 | 4.7 |

| Գնաճ (սպառողական գնային ցուցիչ) | 1.0 | 2.5 | 1.4 | 3.0 | 3.5 | 4.0 |

| Ընթացիկ հաշվի մնացորդ (%-ը ՀՆԱ-ում) | -3.0 | -9.4 | -9.2 | -8.9 | -8.6 | -8.1 |

| Զուտ օտարերկրյա ուղղակի ներդրումներ (%-ը ՀՆԱ-ում) | 1.9 | 2.0 | 2.2 | 1.8 | 2.0 | 2.4 |

| Բյուջետային մնացորդ (%-ը ՀՆԱ-ում) | -4.8 | -1.6 | -0.8 | -4.7 | -2.7 | -2.6 |

| Պարտք (%-ը ՀՆԱ-ում) | 58.9 | 55.8 | 53.6 | 57.2 | 56.5 | 55.8 |

| Առաջնային մնացորդ (%-ը ՀՆԱ-ում) | -2.6 | 0.7 | 1.6 | -2.8 | -0.8 | 0.1 |

| Միջազգային աղքատության մակարդակ ($1.9 2011թ. ԳՈՒՊ-ով)a,b | 1.4 | 2.1 | 1.7 | 1.6 | 1.3 | 1.2 |

| Ստորին միջին եկամուտ ունեցող երկրների աղքատության մակարդակ ($3.2 2011թ. ԳՈՒՊ-ով)a,b | 12.3 | 13.0 | 10.8 | 10.3 | 9.2 | 7.8 |

| Վերին միջին եկամուտ ունեցող երկրների աղքատության մակարդակ ($5.5 2011թ. ԳՈՒՊ-ով)a,b | 50.0 | 50.4 | 45.2 | 44.1 | 41.3 | 38.2 |

Աղբյուրը՝ Համաշխարհային բանկ, Աղքատության և հավասարության և մակրոտնտեսության, Առևտրի և ներդրումների գլոբալ գործառնական խմբեր:

Նշումներ՝ հ = հաշվարկ, կ = կանխատեսում.

-

- Հաշվարկները հիմնված են «ECAPOV»-ի ներդաշնակեցման վրա, կիրառվել են 2018թ. «Ապրուստի պայմանների ամբողջացված հետազոտության» տվյալները: Փաստացի տվյալներ. 2018: Փաստացի տվյալների վրա հիմնված հաշվարկներ՝ 2019թ.: Կանխատեսումները ընդգրկում են 2020-2022թթ.:

- Կանխատեսման մեջ կիրառվում է չեզոք բաշխվածություն (2018թ.), որտեղ տեղաշարժը (pass-through) = 87՝ հիմնված 1 շնչի հաշվով ՀՆԱ-ի վրա՝ արտահայտված հաստատուն տեղական արժույթի միավորով:

Համաշխարհային բանկ